A kérdés már önmagában is provokatív, hiszen sokan vagyunk, akiknek a „bank” szóra már a lábujjunk is ökölbe szorul, annyi rossz tapasztalat ért minket a pénzügyek terén. Érdemes azonban egy kicsit elfogulatlanabb nézőpontból is szemlélni ezt a kérdést, elfogadva azt, hogy a kereskedelmi bankok a mai üzleti élet nélkülözhetetlen résztvevői.

A rendszerváltás óta eltelt időszak nagyon tanulságos, a Jobbik szlogenje: „Kimentek a tankok, bejöttek a bankok” éppúgy félrevezető lehet, mint az előző cikkemben elemzett számos mítosz a rendszerváltás utáni privatizációról, ilyen a kérdésekben a közvélekedés nem teljese mértékben helytálló.

Egy érdekes körülmény, hogy a világ mai vezető cégeinek nagy része évtizedekkel ezelőtt még nem létezett. A mai multimilliomosok közel fele a nulláról indult, azonban nyilvánvalóan volt egy pont, amikor az ötleteikre finanszírozót kellett, hogy találjanak. Nálunk az ötletek megfinanszírozása évtizedeken keresztül szinte a lehetetlennel volt határos, a bankok alapvetően bizalmatlanul álltak a kisvállalkozásokhoz és kockázatosnak is tartották az ilyen hitelezést. Ezt a bizalmatlanságot növelte a rendszerváltás utáni rengeteg szélhámos vállalkozás és az olyan jogszabályok, amelyek (például a briteknél szokásos gyakorlattal ellentétben) lehetővé tették, hogy aki a hitelezőit és partnereit becsapva csődbe ment, újabb Kft-t alapíthasson mindenféle jogi következmény nélkül. (A '90-es évek elején ugyanis csődhullám söpört végig Magyarországon, amely nemcsak a pénzügyi szektort hanem az állami költségvetést is nehéz helyzetbe hozta.)

A rendszerváltás után borzasztó állapotok uralkodtak az akkor döntően állami tulajdonú bankszektorban. Mivel a hitelek nagy részét a legatyásodott és szétlopott állami vállalatok valamint a „csókosok” kapták, a bankok veszteségei hamarosan meghaladták a törzstőkéjük mértékét. A bankkonszolidációra fordított összeg mintegy 300 milliárd Ft volt, amely mai áron 2000 milliárd fölötti összeget tenne ki. Ezt a kiadást valahonnan pótolni kellett, tehát a lakossági megszorítások és a vállalati adóprés növekedése részben ennek is volt köszönhető.

A bankprivatizáció nálunk semmivel nem indult meg hamarabb és nem volt kisebb mértékű mint a környező országokban, a '90-es években mindenhol meghaladta a bankszektorban a külföldi befektetők aránya az állami tulajdont. A magyar állam azonban csak mintegy harmadannyi bevételre tett szert a bankok eladásából mint amennyit a „bankkonszolidáció” során elköltött.

Különösen érdekes a Postabank szerepe: egy állami tulajdonú banké, amelynek vezetői ezerrel nyomták a TV reklámokat egy időben, láthatóan igen nagy célokkal. Princz Gábor és csapata azonban blöffölt: a pénzügyi műveletekhez nem értett különösebben, annál inkább az összes politikai párt megkenéséhez. Amikor kezdtek kiszivárogni a Postabank veszteségei, akkor hirtelen bankpánik tört ki és a lakosság megrohamozta a bankfiókokat, postákat. Végül 160 milliárd forintot meghaladó összeget kellett az államnak betolnia ebbe a bankba, hogy valamennyire helyre hozza. Szlovéniában és Portugáliában is történtek azóta kísértetiesen hasonló esetek állami tulajdonú bankokkal, amelyek azt bizonyítják, hogy ahol az állam nem csak résztulajdonosként van jelen, hanem államilag kinevezett vezetők irányítanak, ott mindig van egy veszély, hogy a bank politikai alapon oszt hiteleket és a korrupció révén lassan kinyírja magát.

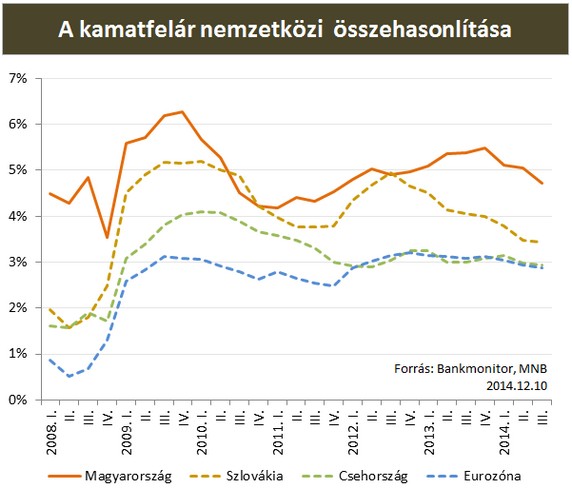

Az OTP szerepe érdekes ebben az időszakban: ugyanis egyik országban sincs példa a lakossági szektorban egy bank ekkora fölényére mint nálunk. Állami támogatású hitelt például eleinte csak az OTP nyújtott, emiatt a legtöbben annyira megszokták, hogy eszükbe sem jutott sokáig, hogy máshol is tarthatnák pénzüket vagy máshonnan vehetnének fel hitelt. A régióban a legnagyobb bank 2010-ig az OTP volt, nyereségessége is kiemelkedő volt magyar viszonylatban, emellett körülbelül annyira árazta be a hiteleket (a legutóbbi időkig) mint a MOL a benzin árát. A rengeteg kisbefektetőre támaszkodva elképesztő nyereségre tett szert a betéti és a hitelkamatok közti különbségből. Köztudomású volt, hogy Magyarországon lehetett a legdrágábban hitelhez jutni (az inflációt levonva is): a lakosságnak ha nem államilag támogatott hitelről volt szó és a kisvállalkozásoknak egyaránt. Amíg a '90-es évek közepe óta a bankok versenyeztek a jó nevű, főleg multi cégek hitelezéséért és az ilyen cégeknek alacsony kamatot számítottak fel, addig a kisvállalkozásoknak nyújtott kamat olyan szintű volt, amit szinte nem is lehetett kitermelni. Ez volt az egyik fő oka, hogy a magyar KKV szektor ma is viszonylag fejletlen, ugyanis alig jutottak ésszerű kamatozású hitelhez.

Nem az volt tehát a probléma a rendszerváltás utáni években, hogy túl sok volt a bank és sok volt a külföldi, sokkal nagyobb probléma volt egyetlen nagy bank, az OTP meghatározó jelenléte a lakossági szektorban (valamint a zavaros gazdasági helyzet a vállalkozások szintjén). A 2000-es évek elején kezdett ez változni, amikor sok új külföldi befektető is beszállt, agresszív módon. Szerencsétlen módon épp amikor egy buborékgazdaságot építettek fel az akkori kormányok és kezdett felfúvódni a devizahitelezési lufi is. Számos éven keresztül jó néhány nagybank ért el akkoriban 30% körüli (!) nyereséget és a liberális felfogású kormányok sem bankadó kivetésére sem ésszerű szabályzórendszer kiépítésére nem voltak képesek.

A mai bankellenesség nem kis részben a lufik kidurranása után előállt helyzet következménye. A jobboldali kormány azonban a segítségnyújtást úgy hajtotta végre, amilyen sorrendben és amilyen mértékben az ő klientúrája és szavazótábora ebben érintve volt. Manapság a magyar GDP arányában a (kissé visszafejlesztett) bankszektor aránya semmiképpen nem tekinthető túl nagynak, sőt a bankadót és a tranzakciós illetéket a szakemberek nagy része már túlzott mértékűnek tartja. A kisvállalkozások könnyebben juthatnak államilag támogatott hitelhez, de már annyira sokan égették meg magukat, olyan nagy a hitelekkel szembeni bizalmatlanság, hogy igen óvatossá váltunk.

A bankrendszerrel kapcsolatban manapság kétféle szemlélet a gyakori: az egyik a pénzügyi elemzői felülnézetből, másik a küszködő „kispolgár" indulatossága békaperspektívából. A kettő közötti nézőpont lenne az üdvös: oda menjenek a pénzek ahol hasznos dolgokra fordítják és a helyi közösség egésze jól jár, - nem pedig csak néhány kedvezményezett.